Den billigste låneaftale er ofte den, de færreste vælger ved første øjekast.

Hvis du har kigget på lån og tænkt “den rente ser lav ud, så er den vel billigst?”, er du ikke alene. Problemet er, at renten kun fortæller en del af historien. Resten gemmer sig i gebyrer, løbetid og måden, omkostningerne bliver opkrævet på.

I denne artikel får du en praktisk forklaring på ÅOP (årlige omkostninger i procent), hvad der indgår, og hvordan du sammenligner lån på en enkel og troværdig måde. Du får også konkrete eksempler med tal og 5 klassiske faldgruber, jeg ser igen og igen, når folk vurderer hvad et lån “koster”.

Hvad er ÅOP – og hvorfor betyder den noget i praksis?

ÅOP står for årlige omkostninger i procent og er et samlet mål for, hvad et lån koster pr. år, når man medregner både renter og de fleste obligatoriske omkostninger. Pointen er, at du kan sammenligne to lån på tværs af forskellige renter, gebyrer og løbetider.

Renten er prisen på at låne pengene. ÅOP er prisen på pakken. Når to lån har samme lånebeløb og samme løbetid, er ÅOP typisk den hurtigste indikator for, hvilket der er billigst.

Mini-konklusion: ÅOP er ofte den bedste “kompasnål”, men kun hvis du sammenligner på samme vilkår (især løbetid og lånebeløb).

Hvad indgår i ÅOP? (Renter, gebyrer og mere)

ÅOP beregnes ud fra de omkostninger, der er nødvendige for at få lånet og afvikle det som aftalt. Det er netop her, to lån med samme rente kan ende med vidt forskellige samlede udgifter.

Renter: nominelt vs. effektivt

Den rente, du ser i markedsføringen, er ofte den nominelle rente. Den fortæller, hvad du betaler i rente af restgælden, men den tager ikke højde for etableringsgebyrer, månedlige gebyrer eller andre omkostninger. ÅOP er tættere på en “effektiv rente”, fordi den samler omkostningerne.

Gebyrer: de små beløb, der bliver store

Gebyrer kan være forskellen på et “billigt” og et dyrt lån. Typiske gebyrer, der ofte indgår i ÅOP, er:

- Stiftelses- eller etableringsgebyr

- Oprettelsesgebyr pr. udbetaling

- Månedlige administrationsgebyrer

- Betalingsgebyrer (fx pr. indbetalingskort, hvis relevant)

- Eventuelle obligatoriske tinglysnings-/dokumentomkostninger (afhængigt af lånetypen)

Der kan også være omkostninger, som ikke altid er med i ÅOP på samme måde, fx frivillige forsikringer eller tilkøb. Derfor skal du altid læse, hvad ÅOP’en er beregnet ud fra.

Mini-konklusion: Gebyrer påvirker ÅOP uforholdsmæssigt meget ved korte løbetider, fordi de fordeles over færre måneder.

Løbetidens betydning: Lav ydelse kan være en dyr løsning

Løbetiden er et af de mest misforståede punkter i privatøkonomi. En længere løbetid giver typisk lavere månedlig ydelse, men du betaler rente i flere år, og det kan gøre lånet dyrere samlet set.

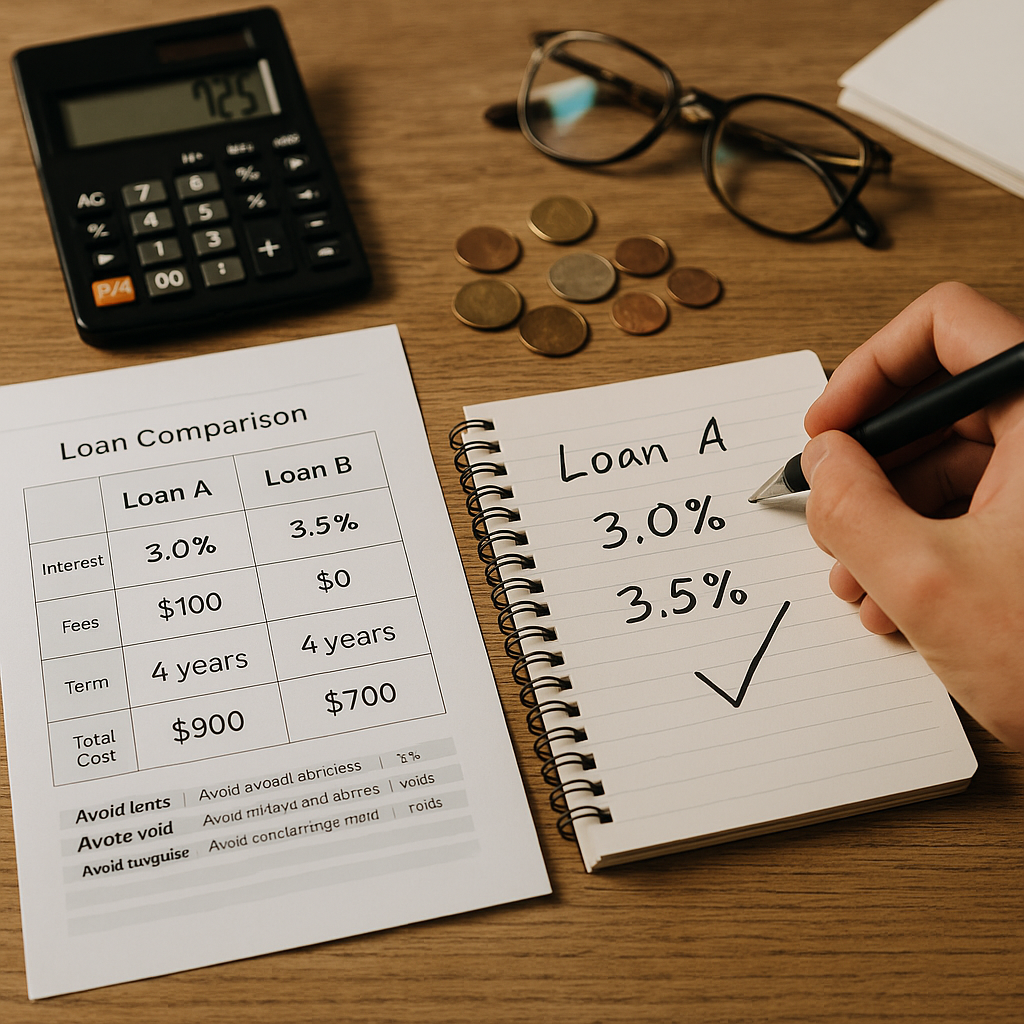

Et konkret eksempel med tal

Forestil dig et lån på 50.000 kr.

Lån A: 8% nominelt, etablering 0 kr., løbetid 3 år.

Lån B: 6% nominelt, etablering 3.500 kr., løbetid 3 år.

Selv om Lån B har lavere rente, vil etableringsgebyret typisk trække ÅOP op. I praksis kan Lån B ende med at koste mere samlet, især hvis du betaler lånet ud før tid (mere om det senere). Omvendt kan Lån B godt være billigere, hvis gebyrerne er lave nok, eller hvis renteforskellen er stor nok. Pointen er, at du ikke kan afgøre det ud fra renten alene.

Hvorfor kort løbetid kan “straffe” gebyrtunge lån

Et fast gebyr på 3.500 kr. er 3.500 kr. uanset om lånet løber 12 eller 60 måneder. Over 12 måneder bliver det en markant del af omkostningerne pr. år, hvilket kan give en høj ÅOP.

Mini-konklusion: Når du sammenligner lån, skal løbetiden være den samme – ellers sammenligner du ikke prisen på det samme produkt.

Hvorfor lav rente ikke altid er billigst (de 4 typiske forklaringer)

Jeg ser især fire grunde til, at et lån med lav rente kan ende som den dyreste løsning:

- Høje oprettelses- eller etableringsgebyrer, der hurtigt spiser rentefordelen.

- Månedlige administrationsgebyrer, som virker små, men løber op over flere år.

- Bindinger og betingelser, fx krav om at samle produkter eller betale for en tillægsydelse.

- Urealistisk sammenligning, hvor løbetid, beløb eller afdragsprofil ikke er den samme.

Det er præcis derfor, ÅOP findes: for at lave en mere fair sammenligning end “kun rente”.

Mini-konklusion: Lav rente er kun en fordel, hvis de samlede omkostninger ikke æder gevinsten.

Sådan sammenligner du lån enkelt: 3-trins metode, der virker

Der findes avancerede måder at regne på, men du behøver sjældent mere end en enkel metode for at undgå de dyreste fejl. Her er den fremgangsmåde, jeg selv bruger, når jeg skal vurdere lånetilbud i praksis.

Trin 1: Gør sammenligningen “ærlig”

Hold disse tre ting ens, ellers bliver resultatet misvisende:

- Samme lånebeløb (fx 50.000 kr.)

- Samme løbetid (fx 36 måneder)

- Samme afdragsform (typisk annuitet, hvis det er standard)

Trin 2: Brug ÅOP som første filter – men tjek totalen

Find ÅOP og den samlede tilbagebetaling i lånetilbuddet. ÅOP giver retning, men den samlede tilbagebetaling (hovedstol + renter + gebyrer) fortæller, hvad lånet faktisk koster i kroner og øre.

Hvis du vil se eksempler på, hvordan ÅOP opgøres og typisk præsenteres, kan du sammenligne via ÅOP på lån og holde øje med, om løbetid og beløb matcher dine egne forudsætninger.

Trin 3: Lav en hurtig “krone-test” pr. måned

Når du har to tilbud med samme løbetid og beløb, kan du lave en simpel vurdering:

- Notér månedlig ydelse

- Notér alle kendte gebyrer (oprettelse, adm. pr. måned, m.m.)

- Beregn samlet betaling: (ydelse × antal måneder) + oprettelsesgebyrer

Det er ikke en fuld finansiel model, men det er en stærk realitetstest, som ofte afslører, om “lav rente”-lånet i praksis er dyrere.

Mini-konklusion: ÅOP er dit filter, men “samlet tilbagebetaling” er din facitliste i kroner.

Hvad koster det reelt? To mini-sammenligninger, der viser forskellen

Lad os tage to korte, realistiske scenarier. Tallene er illustrative, men mønstret er typisk.

Sammenligning 1: Lav rente, højt oprettelsesgebyr

Lån C: 7% rente, oprettelse 0 kr., adm. 0 kr./md., løbetid 24 mdr.

Lån D: 5% rente, oprettelse 2.500 kr., adm. 49 kr./md., løbetid 24 mdr.

Her “vinder” Lån D på rente, men taber på faste omkostninger: 2.500 kr. + (49 kr. × 24) = 3.676 kr. i gebyrer alene. Rentefordelen skal være stor for at opveje det. Ofte vil ÅOP på Lån D ende højere, selv med lavere rente.

Sammenligning 2: Samme ÅOP, men forskellig fleksibilitet

To lån kan i perioder have nogenlunde samme ÅOP, men forskellige vilkår for ekstraordinære indbetalinger, betalingspauser eller indfrielse. Hvis du forventer uregelmæssige indtægter eller vil kunne betale ud før tid, kan fleksibiliteten være penge værd, selv hvis ÅOP er marginalt højere.

Mini-konklusion: Det billigste lån på papiret er ikke altid det billigste for din adfærd og din tidshorisont.

5 faldgruber: De fejl, der gør lån dyrere end nødvendigt

Her er de mest almindelige fejl, jeg ser, når folk sammenligner ÅOP og låneomkostninger. Hver fejl kan typisk undgås med én konkret kontrol.

1) Du sammenligner ÅOP på forskellige løbetider

ÅOP er kun direkte sammenlignelig, når løbetid og beløb er de samme. Ellers ændrer du “produktet”.

Undgå sådan: Tving begge tilbud til samme løbetid i beregneren eller bed om et tilbud på samme periode.

2) Du overser de løbende gebyrer

49 kr. om måneden lyder harmløst, men over 5 år er det 2.940 kr. oven i resten. Mange kigger kun på oprettelsesgebyret.

Undgå sådan: Gange månedlige gebyrer med antal måneder og læg dem til den samlede tilbagebetaling.

3) Du tror “lav ydelse” er lig “lav pris”

Lav ydelse skyldes ofte lang løbetid. Det kan give højere samlet renteudgift, selv ved samme rente.

Undgå sådan: Kig altid på både ydelse og samlet tilbagebetaling i kroner.

4) Du regner ikke med din sandsynlige indfrielse før tid

Mange lån bliver ikke betalt præcis som planlagt. Hvis du forventer at indfri før tid (bonus, arv, salg), kan et højt oprettelsesgebyr være ekstra dyrt, fordi du ikke “får” nok måneder til at fordele gebyret ud.

Undgå sådan: Bed om et scenario med indfrielse efter fx 12 eller 24 måneder, eller lav en krone-test med din forventede horisont.

5) Du ignorerer betingelser, der ændrer prisen

Nogle tilbud afhænger af betingelser: automatisk betaling, krav om konto, eller at en kampagnerente kun gælder i en begrænset periode. Det kan gøre det reelt dyrere, end du regner med.

Undgå sådan: Læs vilkår for renteregulering, kampagneperioder og krav. Hvis noget er uklart, få det skriftligt.

Mini-konklusion: De dyreste lån bliver ofte valgt på grund af sammenligningsfejl – ikke fordi lånet i sig selv er “snyd”.

Bedste praksis: Tjekliste før du accepterer et lånetilbud

Når du har fundet en kandidat, så brug denne korte tjekliste. Den tager typisk 5–10 minutter og kan spare dig tusindvis af kroner.

- Tjek at lånebeløb, løbetid og afdragsform matcher det, du sammenligner med.

- Notér ÅOP og samlet tilbagebetaling i kroner.

- Find alle gebyrer: oprettelse, månedlige adm.-gebyrer og evt. betalingsgebyrer.

- Tjek om renten er fast eller variabel, og om der er kampagneperiode.

- Undersøg vilkår for ekstra indbetaling og indfrielse før tid.

- Vurder om den lavere ydelse er et reelt behov eller bare “psykologisk rar”.

Mini-konklusion: En god lånebeslutning er sjældent et spørgsmål om ét tal – men med ÅOP, totalen og tjeklisten kan du træffe den på et oplyst grundlag.

ÅOP som værktøj: Sådan bruger du det rigtigt i din økonomi

ÅOP er stærk, fordi den gør sammenligning lettere, men den er ikke magisk. Brug den som et beslutningsværktøj i denne rækkefølge: først sortér på ÅOP (ved samme løbetid/beløb), så verificér med samlet tilbagebetaling, og til sidst vurder fleksibilitet og sandsynlig adfærd (indfrielse før tid, ekstra afdrag, stabilitet i ydelsen).

Hvis du kun husker én sætning: Renten fortæller, hvad pengene koster – ÅOP fortæller, hvad lånet koster.